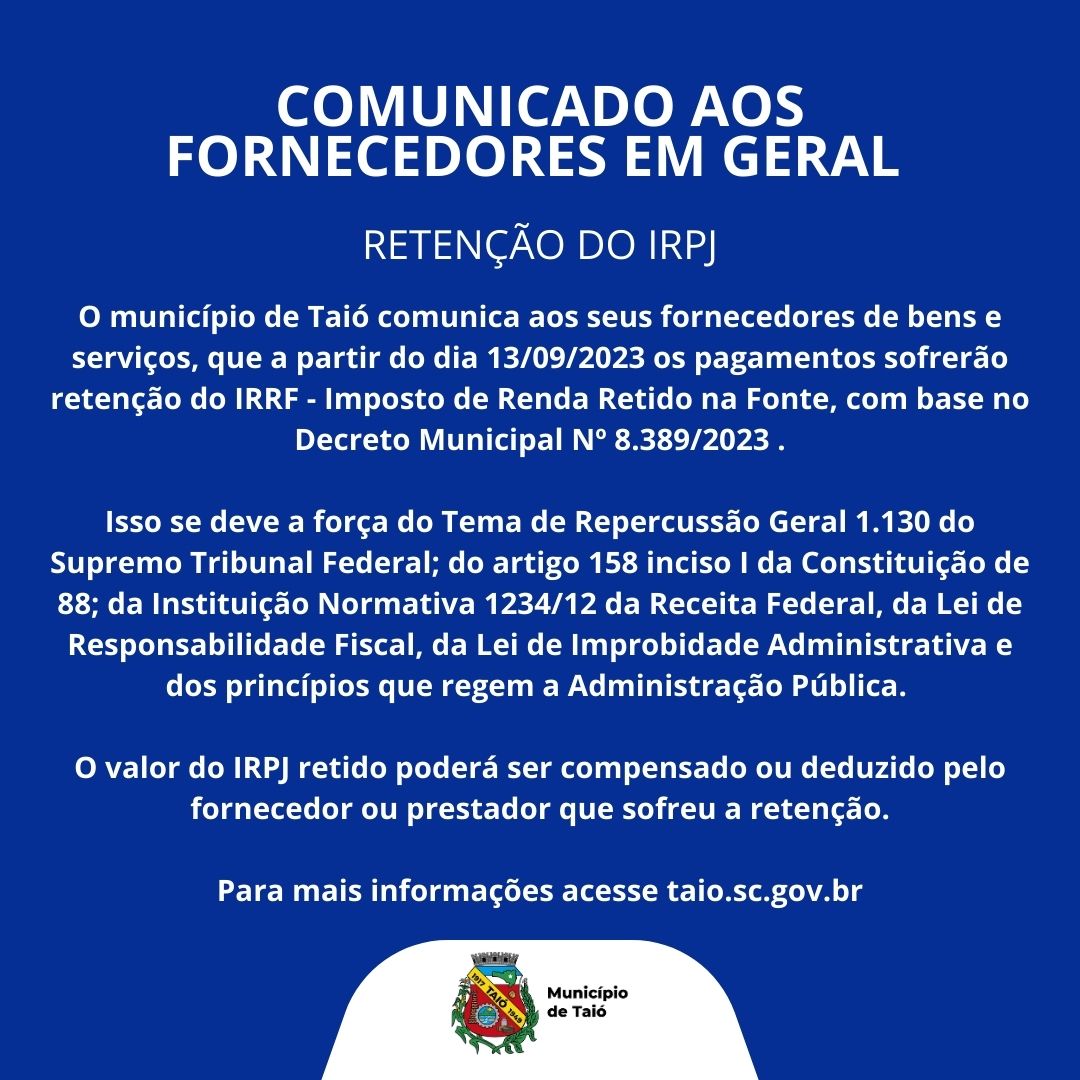

COMUNICADO SOBRE A RETENÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE PARA FORNECEDORES E PRESTADORES DE SERVIÇO DO MUNCÍPIO DE TAIÓ

O Município de Taió, pessoa jurídica de direito público, inscrito pelo CNPJ 82.765.488/0001-02, vem informar às pessoas físicas e jurídicas que haverá a retenção do Imposto de Renda de todos os pagamentos efetuados pelo Município e seus Fundos, conforme determinação da Instrução Normativa da Receita Federal n° 1234/2012 de 11 de janeiro de 2012 e suas alterações, sendo sua última alteração, a IN 2145/2023 de 26 de junho de 2023, e artigos 714 e 716 do Decreto Federal 9.580/2018 de 22 de novembro de 2018, que estabelece que a administração Pública deve reter o tributo sobre os valores das aquisições de bens e prestação de serviços, incluindo obras de engenharia e regularização através do Decreto Municipal Nº 8.389/2023 de 12 de setembro de 2023.

Deverá ser obrigatoriamente destacada a retenção do Imposto de Renda Retido na Fonte (IRRF) nos documentos fiscais emitidos para os órgãos do município e observado o enquadramento legal de incidência, sob pena da nota fiscal ser devolvida para anulação e correção a partir da divulgação deste comunicado. Recomenda-se observar a Tabela de Retenção (coluna 02-IR do Anexo I, da Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012 e suas alterações, bem como os artigos 714 e 716 do Decreto Federal 9.580 de 22 de novembro de 2018 ), para correta aplicação da alíquota referente à natureza do bem fornecido ou do serviço prestado.

Ressaltamos que não haverá impacto financeiro para as empresas, uma vez que o valor do imposto retido será considerado como antecipação do total devido pela pessoa jurídica prestadora de serviços ou fornecedora dos bens.

No entanto, é importante lembrar que as empresas optantes pelo Simples Nacional e as pessoas jurídicas amparadas por isenção, imunidade, não incidência ou alíquota zero de imposto de renda estão dispensadas da retenção do IRRF. Nesses casos, a condição deverá ser informada no documento fiscal, com o devido enquadramento legal.

Por fim, salientamos que, não serão feitas retenções de CSLL, PIS/PASEP ou COFINS, apenas a retenção de IR, se for o caso, nos moldes da citada Instrução Normativa.

Taió – SC, 13 de setembro de 2023.

Secretaria Municipal de Administração e Finanças